咨询电话

咨询电话

爱游戏平台官方

爱游戏平台官方: 车载显示知多少:国产HUD厂商全面崛起大屏、多屏成主流

发布时间: 2024-12-08

作者: 爱游戏平台官方

发布了“2024年1-8月智能座舱配置数据榜单”,其充分展示了中控屏座舱标配化、液晶仪表屏

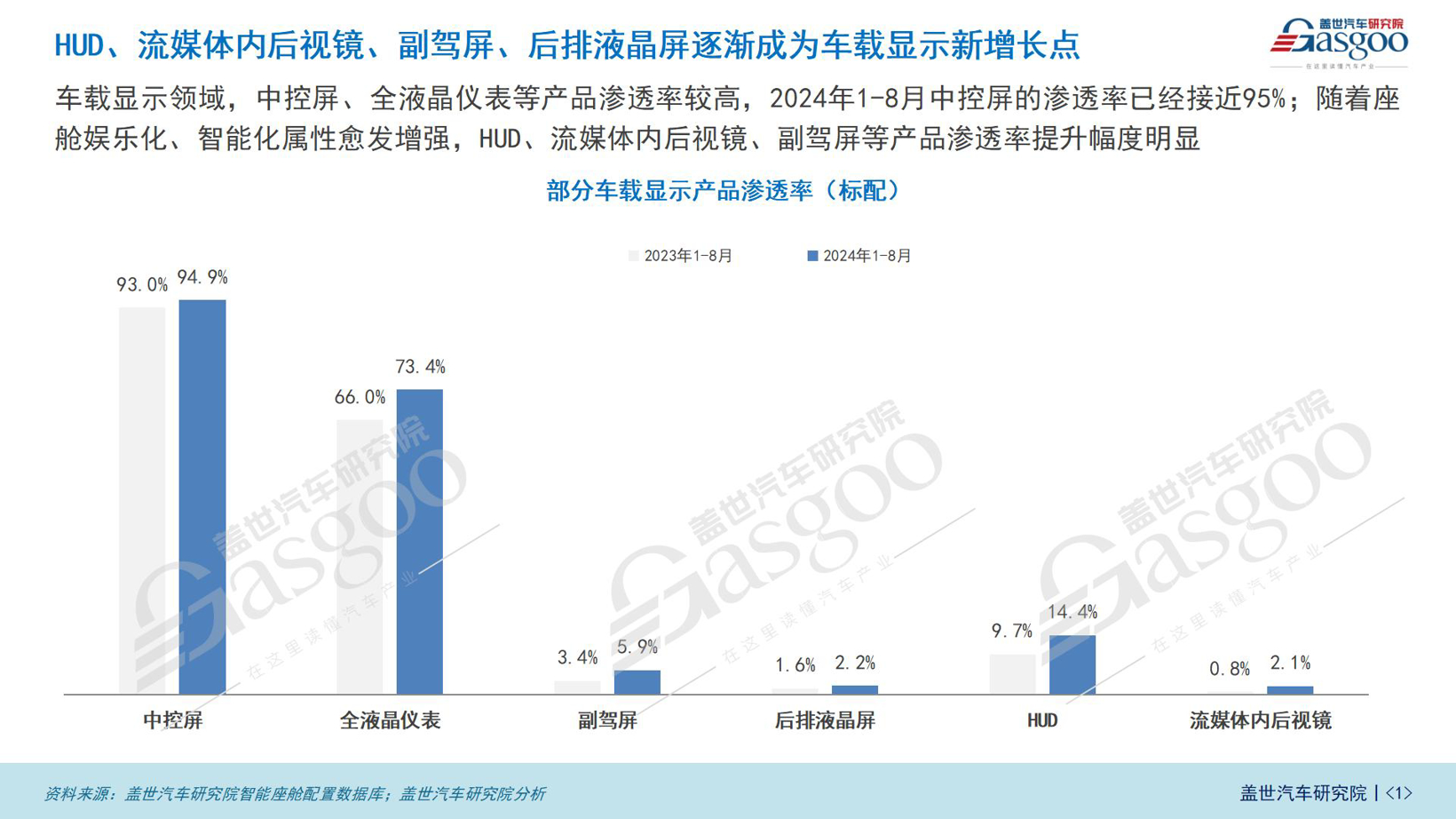

根据盖世汽车研究院智能座舱配置数据分析,中控屏和全液晶仪表作为传统车载显示产品,其渗透率已处于较高水平。具体而言,2024年1月至8月期间,中控屏的渗透率已接近95%,而全液晶仪表的渗透率也从2023年同期的66.0%增长至73.4%。然而,随着汽车座舱娱乐化和智能化属性的慢慢地加强,新兴的车载显示产品也开始崭露头角。HUD(抬头显示器)、流媒体内后视镜、副驾屏以及后排液晶屏等产品的渗透率均呈现出明显的提升趋势。其中,HUD的渗透率从2023年1月至8月的9.7%增长至2024年同期的14.4%;流媒体内后视镜的渗透率则从0.8%提升至2.1%。副驾屏和后排液晶屏虽主要配备于中高端车型,但也分别实现了从3.4%至5.9%和从1.6%至2.2%的增长。

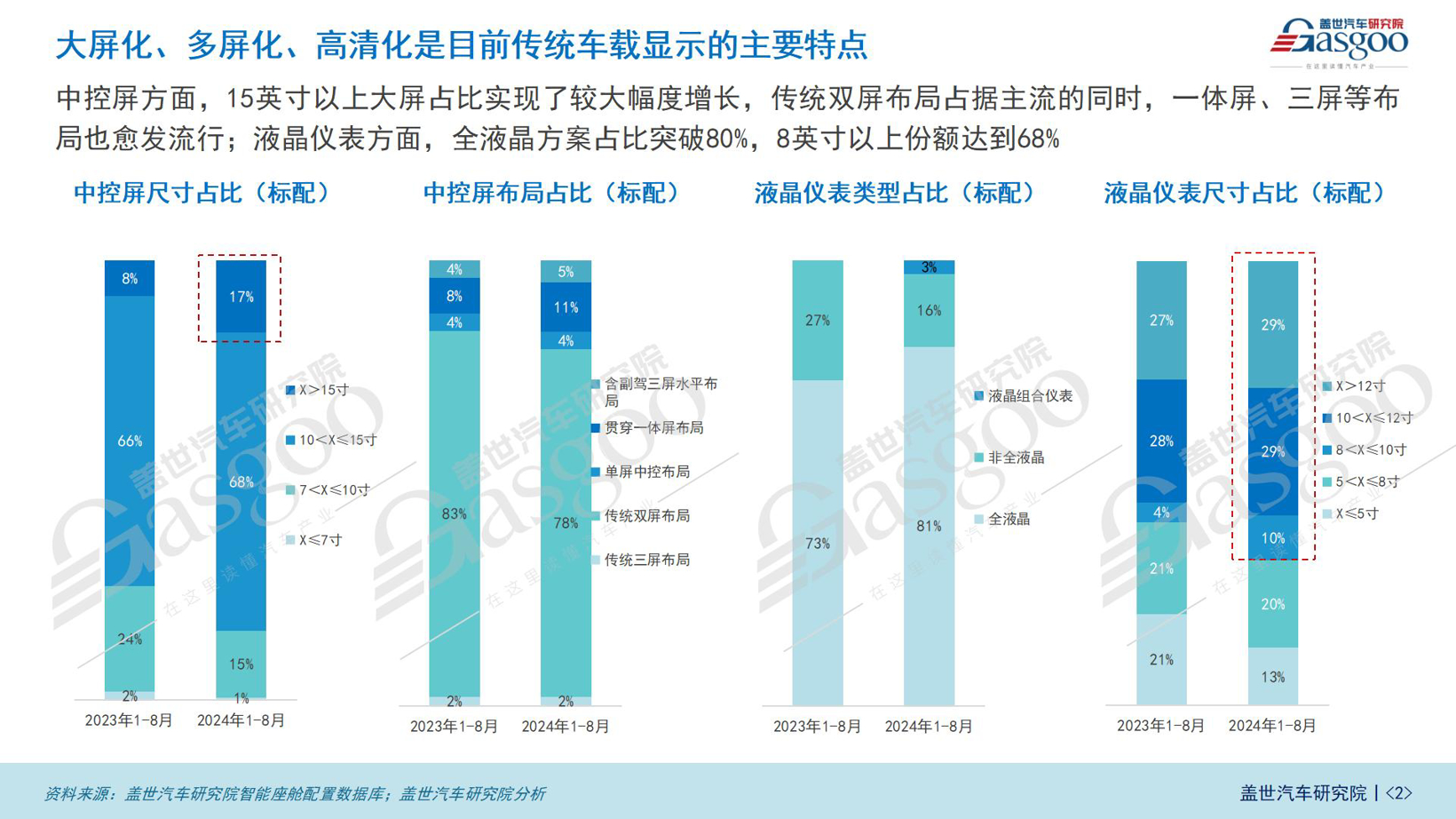

2024年1-8月,中控屏尺寸占比方面,15英寸及以上的大屏幕占比明显提升,目前已达到17%;10至15英寸的屏幕占比为68%;而7至10英寸的屏幕占比为15%。中控屏布局占比方面,传统双屏布局依然占据核心地位,占比高达78%。其中,贯穿一体屏布局占比为11%。

在液晶仪表类型占比方面,全液晶类型占比已超越80%,其中非全液晶类型占比为16%,而液晶组合仪表类型占比则仅为3%。在液晶仪表尺寸占比上,大于12英寸的液晶仪表占比29%;而8英寸以上总份额达到68%;5英寸及以下的液晶仪表占比有大幅缩减,从2023年的21%下降至2024年的13%。

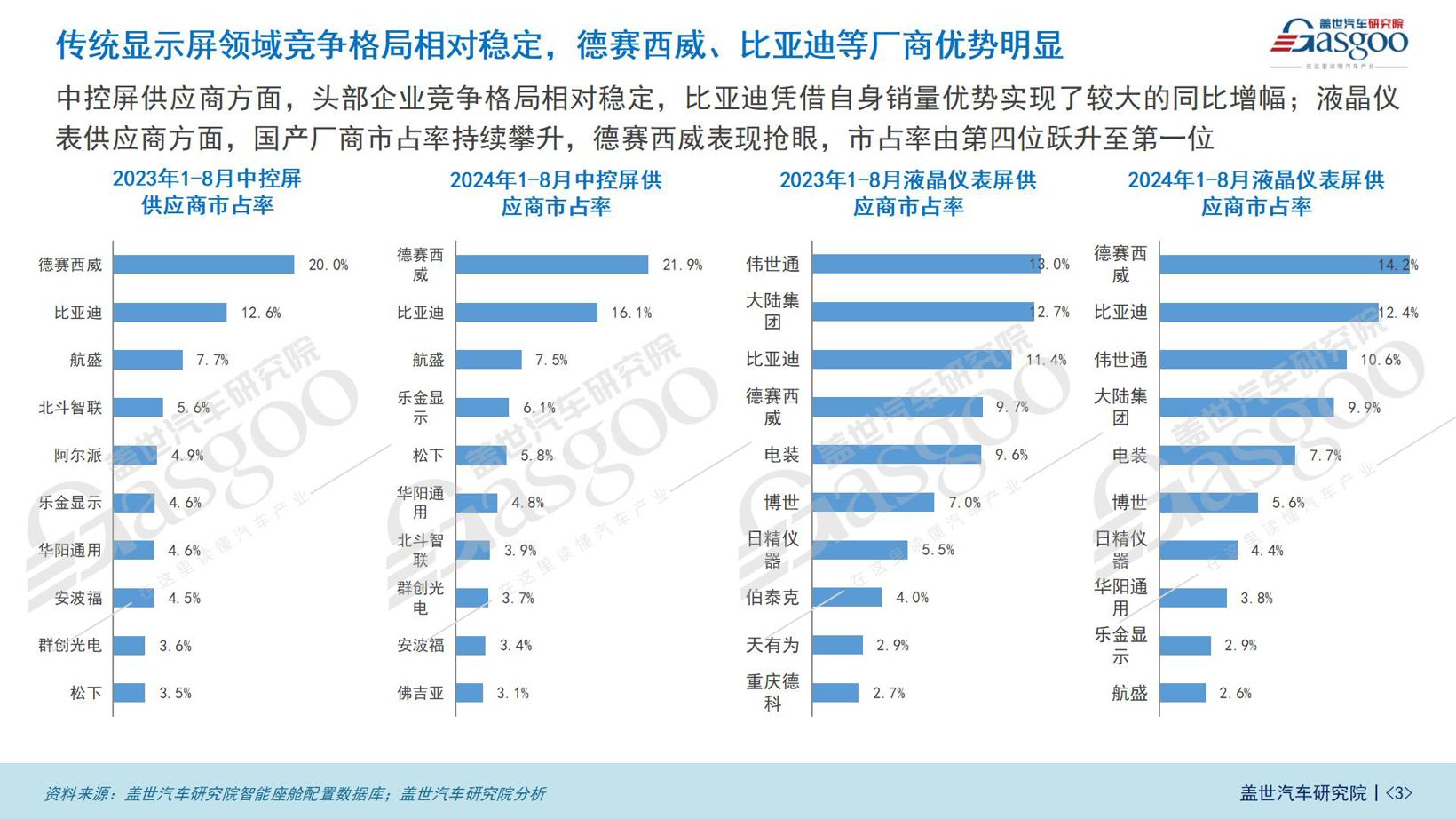

中控屏供应商方面,头部公司竞争格局相对来说比较稳定,德赛西威与比亚迪占据显著优势。比亚迪凭借自身销量优势,2024年1-8月的市占率为16.1%,同比增长3.5%。其他供应商如航盛、乐金显示、松下、华阳通用等也占据一定市场占有率,但市占率相对较低。

液晶仪表供应商方面,国产厂商市占率持续攀升,德赛西威表现抢眼,市占率由第四位跃升至第一位,市占率达14.2%。伟世通和大陆集团市占率都有降低,分别为10.6%和9.9%。

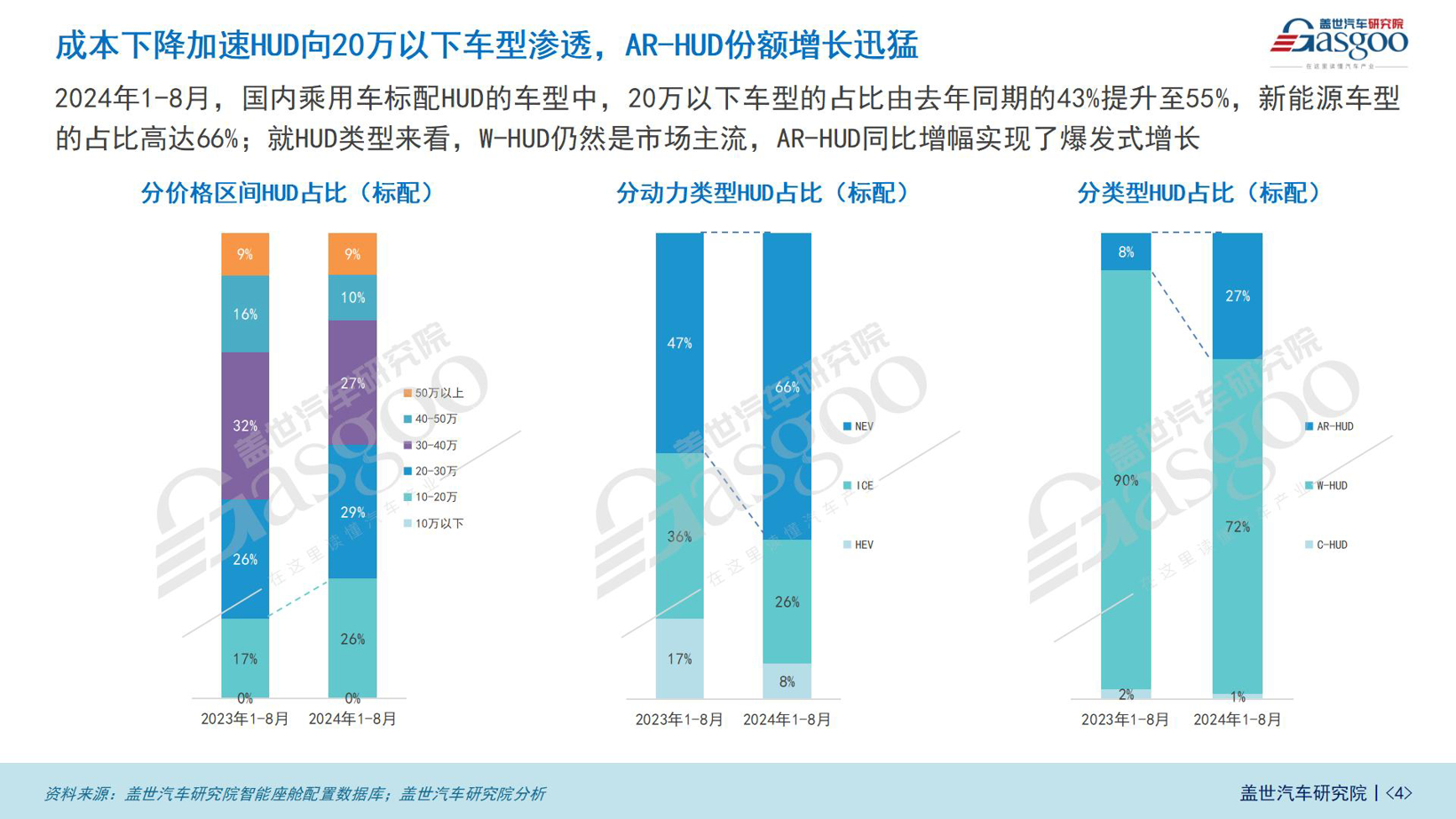

2024年1-8月,国内乘用车标配HUD的车型中,20万以下车型的占比由去年同期的43%提升至55%,20万以上车型的占比由去年同期的57%降低至46%。不同价格的范围的车型中HUD的标配占比中,NEV(新能源)的占比高达66%,ICE(内燃机)+HEV(混合动力)的占比为34%。

就HUD类型占比而言,W-HUD(风挡型抬头显示器)仍然是市场主流,但AR-HUD(增强现实型抬头显示器)的市场占有率增长迅猛。由去年同期占比的8%增长到27%,而W-HUD的占比则从90%下降到约72%。

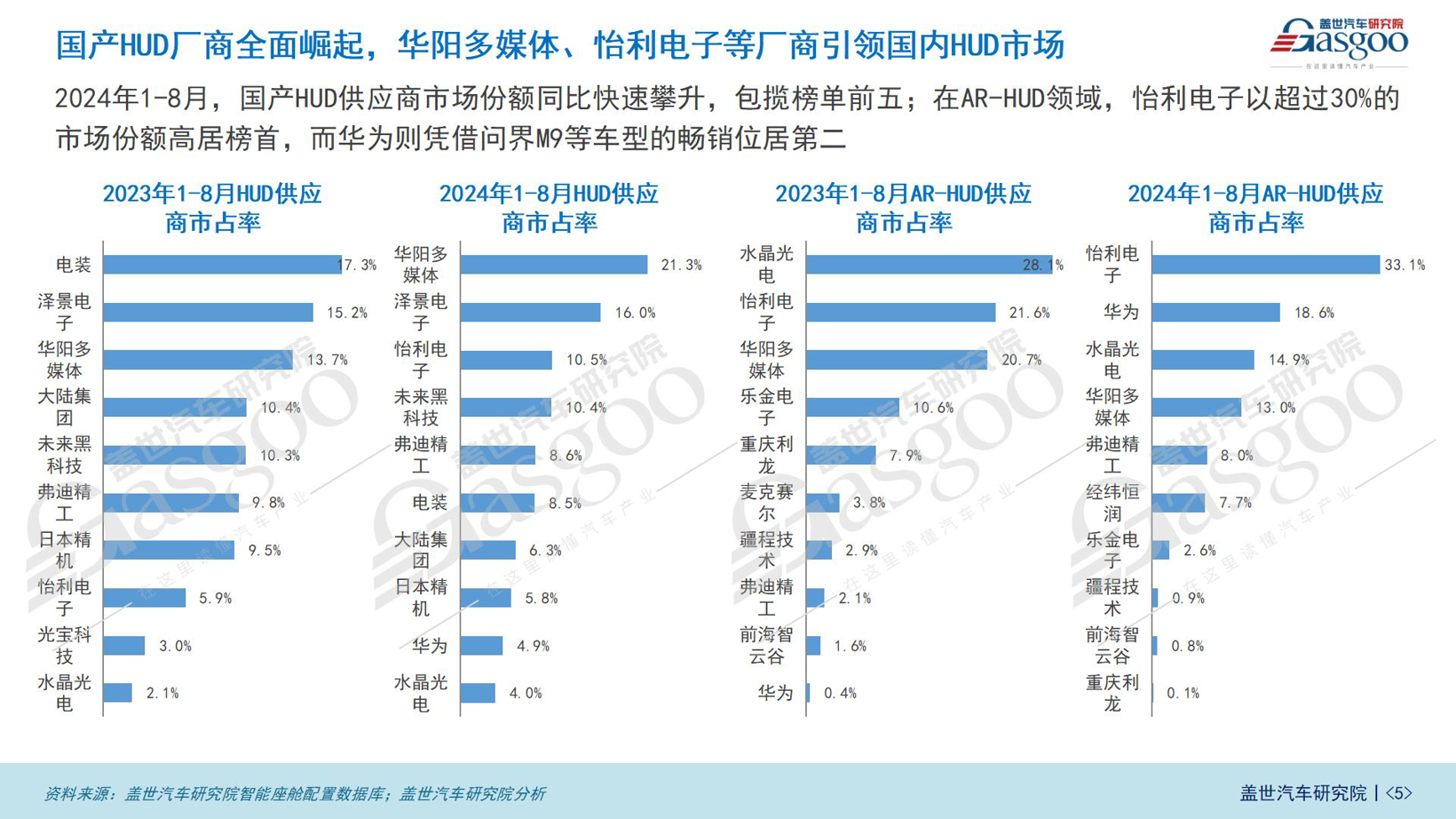

2024年1-8月,国产HUD供应商市场占有率同比快速攀升,华阳多媒体以21.3%的市占率位居榜首,泽景电子、怡利电子、未来黑科技、弗迪精工排在榜单第2位至第5位,市占率分别为16.0%、10.5%、10.4%与8.6%,包揽榜单前五名。

在AR-HUD领域,怡利电子以超过30%的市场占有率高居榜首,而华为则凭借问界M9等车型的畅销位居第二,水晶光电、华阳多媒体、弗迪精工、经纬恒润等紧随其后。

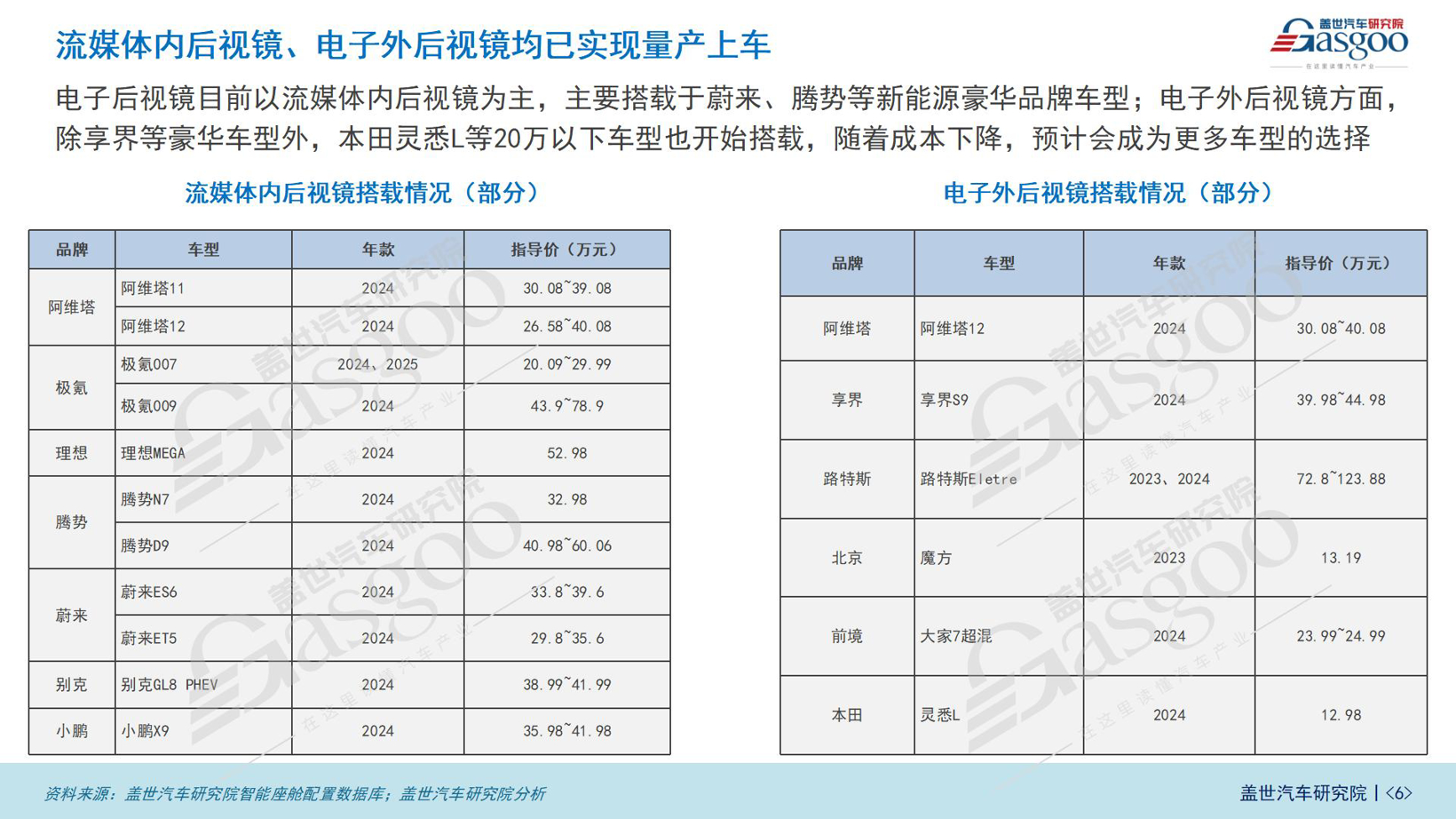

目前,电子后视镜主要以流媒体内后视镜的形式存在,这种技术主要被应用于蔚来、腾势等新能源豪华品牌车型中。这些流媒体内后视镜通过高清摄像头和显示屏,为驾驶员提供了更清晰、更广阔的视野,大幅度的提升了驾驶的安全性和舒适性。与此同时,电子外后视镜也在逐渐普及。除了享界等豪华车型慢慢的开始搭载这种技术外,本田灵悉L等价格在20万以下的车型也开始采用电子外后视镜。随技术的进步和成本的降低,预计未来会有更多的车型选择搭载电子外后视镜,使得这项技术更加普及,惠及更多的消费者。

随着汽车座舱智能化水平的不断的提高,OLED、Mini LED等先进的显示技术逐渐渗透到车载显示领域,尤其是在中控屏产品中占据了主要地位。由于成本和技术成熟度等因素的制约,目前这些先进的显示技术主要使用在于中高端新能源车型上。这些车型通常配备了更为先进的电子设备和智能化功能,因此对显示技术的要求也更高。通过采用OLED和Mini LED等技术,中控屏可提供更清晰、更细腻的显示效果,提升用户的驾驶体验。

Copyright © 2022 爱游戏平台下载官方网站|入口

备案号: 备案号: 浙ICP备16035648号-1